اگر سود سهام یک طبقه دارایی بود، بازده تعدیل شده بر اساس ریسک آنها تقریباً بهتر از هر طبقه دیگری بود. این به این دلیل است که آنها تمایل دارند به سرعت سود شرکت ها رشد کنند، اگر سریعتر نباشند، و در عین حال نوسانات بسیار کمتری دارند. این یک ترکیب برنده است

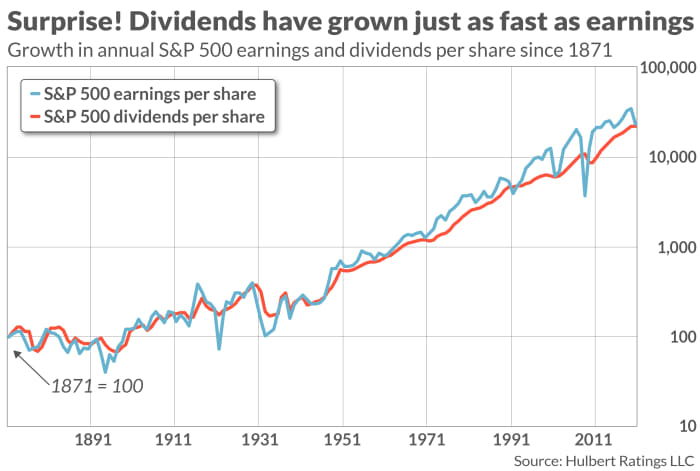

در واقع، نرخ رشد سود سهام به طور مطلوب با نرخ رشد سود مقایسه می شود. داده ها دروغ نیستند: از سال 1871، طبق داده های رابرت شیلر از دانشگاه ییل، SPX از S&P 500،

سعی نکنید نرخ ثابت رشد سود تقسیمی را به این دلیل که بیشتر سال های اولیه آن را در پایگاه داده 150 ساله شیلر دنبال می کند، نادیده بگیرید. در غیر این صورت، این فرضیه ممکن است قابل قبول به نظر برسد، زیرا فعالیت بازخرید سهام نسبتاً اخیر است و خرید مجدد مبالغی را که شرکت ها در غیر این صورت به عنوان سود سهام پرداخت می کردند، کاهش می دهد. با این حال، در واقع، کل DPS برای شرکتهای S&P 500 طی 20 سال گذشته با دو برابر نرخ EPS رشد کرده است: 6.6% به صورت سالانه در مقابل 3.2%.

یک داستان مشابه با نوسانات نرخ رشد DPS و EPS بیان می شود. از سال 1871، انحراف استاندارد نرخ رشد DPS برای یک سال تقویمی در S&P 500 یک سوم نرخ رشد EPS 11.9% در مقابل 32.6% بوده است. مزیت نوسانات سود سهام در 20 سال گذشته حتی بیشتر بوده است: 8.5% در مقابل 61.1%.

سود سهام در مقابل خزانه 10 ساله

برای نشان دادن پیامدهای سرمایهگذاری این ویژگیهای سود تقسیمی، خطرات و مزایای سرمایهگذاری در سهام پرداختکننده سود و وزارت خزانهداری 10 ساله TMUBMUSD10Y را مقایسه کنید.

فرض کنید برای هر یک از این دو سرمایه گذاری 100000 دلار اختصاص می دهید. خزانه داری 10 ساله با 1.53 درصد، 15300 دلار سود در دهه آینده به شما پرداخت می کند. در مقابل، حتی اگر فرض کنیم که پرداخت کنندگان سود سهام به عنوان یک گروه، سود سهام خود را افزایش ندهند، در 10 سال آینده نزدیک به 25000 دلار سود سهام پرداخت خواهند کرد. اگر سود سهام آنها در دهه آینده افزایش یابد، سهامی که سود سهام پرداخت می کند، حتی فراتر می رود.

البته، با داشتن خزانه 10 ساله، تضمین می شود که 100،000 دلار در 10 سال (با فرض اینکه دولت ایالات متحده به تعهدات خود عمل نکند). برخلاف سهام پرداخت کننده سود، چنین تضمینی وجود ندارد. با این وجود، این سهام باید به میزان قابل توجهی کاهش یابد تا از اوراق قرضه بودجه دولتی پیش نرود.

نقطه سودآوری که در زیر آن با وزارت دارایی بهتر خواهید بود چیست؟ با فرض عدم افزایش سود سهام در دهه آینده، سرمایه گذاری 100,000 دلاری شما در سهام سود سهام می تواند به 90,700 دلار کاهش یابد و همچنان وضعیت شما بدتر از وضعیت خزانه داری 10 ساله نخواهد بود. این معادل زیان در 10 سال آینده 0.97٪ در سال است.

چقدر احتمال دارد سهامی که سود سهام پرداخت می کند بدتر از آن عمل کند؟ برای فهمیدن این موضوع، من با کمک مهربانی از پایگاه داده ای که توسط پروفسور کن فرانسوی در کالج دارتموث نگهداری می شد، بازده قیمت سود سهام را تنها از سال 1927 تجزیه و تحلیل کردم. به طور خاص، من بر پرتفویی تمرکز کردم که هر سال شامل 30 درصد از سهام با بیشترین سهام سود سهام بود. تنها در 7.4 درصد از دوره های 10 ساله فعلی از سال 1927، این پرتفوی بدتر از منفی 0.97 درصد به صورت سالانه عمل کرد.

اگرچه این رقم 7.4 درصدی در حال حاضر بسیار پایین است، اما خطر واقعی عقب ماندن سهام با کیفیت بالای سود سهام از بازده کلی خزانه 10 ساله را اغراق می کند. این به این دلیل است که پرتفوی فرضی فرنچ صرفاً بر اساس سود تقسیمی ساخته شده بود و بنابراین شامل برخی از سهام پر بازده بسیار خطرناک بود که در نهایت سقوط کردند و سوختند.

ردیف پایین؟ همانطور که اخیراً گفتم سهام در حال حاضر بیش از حد ارزش گذاری شده است. اما به نظر می رسد سهام با کیفیت بالا در مقایسه با اوراق قرضه ارزشی قانع کننده ارائه می دهد.

مارک هالبرت یکی از همکاران دائمی MarketWatch است. رتبهبندی Hulbert او بولتنهای سرمایهگذاری را دنبال میکند که هزینه ثابتی را برای حسابرسی پرداخت میکنند. می توان به آن رسید mark@hulbertratings.com

بیشتر ▼: این استراتژی سرمایهگذاری شگفتانگیز، بدون بررسی هیچ شاخص مالی، بازار سهام را خرد میکند

به علاوه: این سهام نسبت به بالاترین حد خود در سال 2021 حداقل 20 درصد کاهش یافته است، اما وال استریت شاهد افزایش 87 درصدی آنها در سال 2022 است.