با افزایش قیمت های مصرف کننده با سریع ترین سرعت در نزدیک به 40 سال گذشته، فدرال رزرو سیگنال می دهد که به زودی افزایش نرخ بهره را آغاز خواهد کرد. اما مهمترین سوال حتی مطرح نمیشود: آیا نرخهای بهره بالاتر برای مهار تورم کاری انجام میدهد؟

ممکن است برای کسانی که فکر می کنند فدرال رزرو قادر مطلق است بدعت باشد، اما پاسخ صادقانه این است که افزایش نرخ بهره آتش را خاموش نمی کند. جدا از بیکاری میلیون ها نفر در رکود، نرخ های بالاتر عرضه و تقاضا را به تعادل نمی رساند، شرط لازم برای ثبات قیمت ها.

فدرال رزرو (و کسانی که از فدرال رزرو می خواهند نرخ بهره را فوراً افزایش دهد) مشکل اقتصاد را اشتباه تشخیص داده اند و خواهان نوع اشتباه دارو هستند.

مشکل تقاضای زیاد نیست. این عرضه خیلی کم است

خبر فوری: پاول تصویری از یک فرود نرم ترسیم میکند و میگوید فدرال رزرو میتواند تورم را بدون آسیب رساندن به بازار کار کاهش دهد.

وام زیاد نیست

به نظر می رسد توجیه افزایش نرخ بهره اکنون این باشد که اعتبار ارزان باعث شده هزینه ها از توانایی اقتصاد برای تولید آنچه مردم می خواهند بخرند فراتر رود. از آنجایی که تقاضای ناشی از اعتبار از عرضه بیشتر می شود، قیمت ها به سرعت افزایش می یابد. با افزایش نرخ های بهره کوتاه مدت، فدرال رزرو امیدوار است با گران تر کردن وام گرفتن برای مصرف کنندگان و مشاغل، اقتصاد را کند کند.

اما آیا این داستان در حال حاضر آب را نگه می دارد؟ خیر

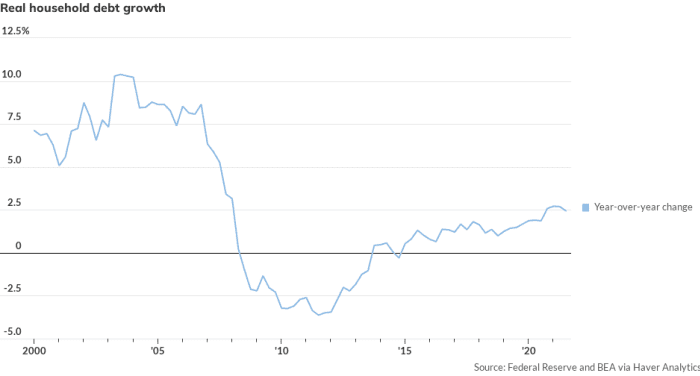

بدهی خانوارها علیرغم نرخ بهره بسیار پایین به کندی در حال رشد است.

ناظر بازار سال گذشته، زمانی که تورم شعله ور شد، علیرغم نرخ های بهره بسیار پایین TMUBMUSD10Y، رشد اعتبار ضعیف بود.

افزایش نرخ بهره تاثیر کمی بر اقتصاد خواهد داشت، زیرا رشد اعتبار در حال حاضر ضعیف است.

به نظر نمی رسد وام دادن آسان مشکلی باشد. اما چیزی باعث افزایش قیمت ها می شود - چه چیزی می تواند باشد؟ نرخ بهره از سال 2009 بسیار پایین بوده است، اما اخیراً چیزی تغییر کرده است. متعجبم، چی میتواند باشد؟ شاید یک بیماری همه گیر جهانی با آن ارتباط داشته باشد.

گرمای بیش از حد جوان

لری سامرز و سایر اقتصاددانانی که خواهان رشد فدرال رزرو هستند اصرار دارند که اقتصاد بیش از حد گرم شده است. اما این چه نوع گرمای بیش از حد عجیبی است! در سه ماهه سوم، از زمان شروع همهگیری دو سال پیش، اقتصاد تنها 0.8 درصد سال به سال رشد کرده است و بخشهای کلیدی در حال تضعیف قابل توجهی هستند، به این معنی که اگر موانع رشد برداشته شوند، اقتصاد میتواند بسیار سختتر کار کند.

بازار کار 3.6 میلیون شغل نسبت به سطوح قبل از همه گیری کاهش یافته است. نرخ مشارکت نیروی کار 1.5 درصد کاهش یافته است و همه افرادی که ترک تحصیل کرده اند بازنشستگان مایل نیستند. بیش از 12 میلیون نفر یا به دنبال کار هستند یا اگر بتوانند کار کنند. نرخ بهره برداری از ظرفیت برای صنعت ایالات متحده 76.8 درصد است که کمتر از اوج اخیر 79.9 درصد در سال 2018 است.

این ارقام نشان نمی دهد که تولید خیلی زیاد است.

درآمدها و هزینه ها

درآمد نیز بیش از حد گرم نمی شود.

درآمد واقعی قابل تصرف در طول همهگیری ناشی از بررسی مشوقها، معافیت مالیاتی و بدهی و پرداختهای بیکاری افزایش یافت، اما درآمد سرانه واقعی اکنون تنها 1.9 درصد بیشتر از زمان شروع همهگیری است.

مصرف کنندگان ممکن است پس انداز زیادی را کنار بگذارند، اما درآمد آنها در حال حاضر خیلی سریع رشد نمی کند. به یاد داشته باشید که بیشتر پساندازها در بالای مقیاس درآمد هستند، نه در پایین، جایی که مردم نه تنها با افزایش قیمتها، بلکه با شرایط کاری خطرناک و شرایط نامناسب دست و پنجه نرم میکنند تا مطمئن شوند که از کودکان و بستگان سالخوردهشان به خوبی مراقبت میشود.

هزینههای کل خارج از کنترل نیست (از آغاز همهگیری سالانه 2.4 درصد افزایش یافته است)، اما همهگیری هزینهها را به سمت برخی صنایع و به دور از سایرین هدایت کرده است. کالاهای بادوام تقاضای بالایی دارند (سالانه ۱۱ درصد)، اما تقاضا برای خدماتی مانند سینما رفتن (۱۴ درصد) یا سفر به خارج از کشور (۵۲ درصد) کاهش یافته است.

نظر: تورم در ایالات متحده دیوانه کننده است - اینجاست و نیست

توقف تورم به معنای کنترل همهگیری و کمک به اقتصاد برای سازگاری با وضعیت جدید عادی است. برای تقویت و کوتاه کردن زنجیرههای تامین خود برای موج اجتنابناپذیر بعدی یا همهگیری بعدی، به سرمایهگذاری قابل توجهی در ظرفیتهای عرضه داخلی و جهانی جدید، از جمله تولید و حملونقل نیاز داریم. مهمتر از همه، این به معنای فریب دادن میلیونها کارگر بالقوه است که شغلهای بد، خطرناک و کمدرآمد آنها را دفع میکنند.

نرخ های بهره بالاتر به ما در انجام این تعدیل ها کمک نمی کند.

حقوق ها عقب افتاده است

در واقع، در حالی که دستمزدهای بالاتر به جذب کارگران کمک می کند، فدرال رزرو بر ترس خود از تورم مارپیچ وحشتناکی که دستمزدها را بالا می برد، متمرکز است، که در آن کارگرانی که دستمزدهای بالاتری را تجربه کرده اند، اصرار دارند که هر سال دستمزد بیشتری دریافت کنند و روسای خود را وادار می کنند تا از قوانین خود پیروی کنند. آنها را طلب می کند و چاره ای جز افزایش قیمت فروش خود نمی گذارد تا بتوانند حقوق بگیرند.

هیچ کس که تا به حال برای دستمزد کار کرده یا به آنها پرداخته است، نمی تواند چنین داستان مضحکی را باور کند. کسب و کارها زمانی که بتوانند از پس آن برآیند قیمت های خود را افزایش می دهند. نقطه. کارگران ممکن است زمانی قدرتی در مذاکره بر سر دستمزد داشته باشند، اما نفوذ آنها از بین رفته است. حتی با وجود افزایش شدید در سال جاری، دستمزدهای هفتگی به دلیل تورم در سال گذشته حدود 2 درصد از قدرت خرید خود را از دست داده اند.

فدرال رزرو چنین نگرانی در مورد تهدید تورمی ناشی از افزایش سود کسب و کار یا قیمت دارایی های بالاتر برای سرمایه گذاران ندارد. چرا؟ زیرا اعتقاد بر این است که درآمدهای بالاتر و قیمت سهام باعث تشویق سرمایه گذاری بیشتر می شود.

اما این نظریه دیگری است که هیچ مبنایی در واقعیت ندارد. سطح نرخ بهره تقریباً هیچ تأثیری بر تصمیمات سرمایه گذاری کسب و کار ندارد، زیرا ابتدا به پتانسیل سود نگاه می کند. شواهد فراوانی وجود دارد که نشان میدهد نرخهای بهره بسیار پایین در دهه گذشته هیچ کمکی به تشویق سرمایهگذاری خصوصی نکرده است.

قیمت ها در حال افزایش هستند زیرا منابع اولیه - نیروی کار، الکترونیک، انرژی، مسکن، حمل و نقل - کمبود دارند. معمولاً راه حل این عدم تعادل، دادن انگیزه به کارگران و مشاغل برای افزایش عرضه خود است. این زیبایی اقتصادهای بازار است: قیمت ها سیگنال های ثابتی را برای متعادل کردن عرضه و تقاضای کالاها و خدمات خاص ارائه می دهند. قیمتهای بالاتر به خریداران میگوید که کمتر بخرند و به تولیدکنندگان میگویند در حالی که عرضه و تقاضا در تعادل هستند، بیشتر تولید کنند.

بازارها اغلب نمی توانند به تنهایی این تعادل را برقرار کنند، بنابراین سیاستمداران باید اهرم های خود را فشار داده و بکشند تا اقتصاد کلان را در مسیر خود نگه دارند.

برای کار اشتباه است

فدرال رزرو وظیفه دارد آن را برطرف کند. متأسفانه، فدرال رزرو ابزار لازم برای انجام این کار را ندارد. سیاست پولی (در تئوری) با تعدیل تقاضا عمل می کند، اما تأثیر مستقیمی بر عرضه ندارد.

علاوه بر این، در طول چند دهه اخیر، آشکار شده است که فدرال رزرو "کنترل بسیار کمتری بر مخارج (و در نتیجه بر تورم) نسبت به آنچه تصور می شود دارد، دارد، همانطور که اقتصاددانان هترودکس دیمیتری بی. پاپادمیتریو و ال. راندال لوی چنین کردند. مؤسسه کالج برد در یک مقاله سیاسی اخیر آن را بیان کرد: "من هنوز بعد از این همه سال کور پرواز می کنم."

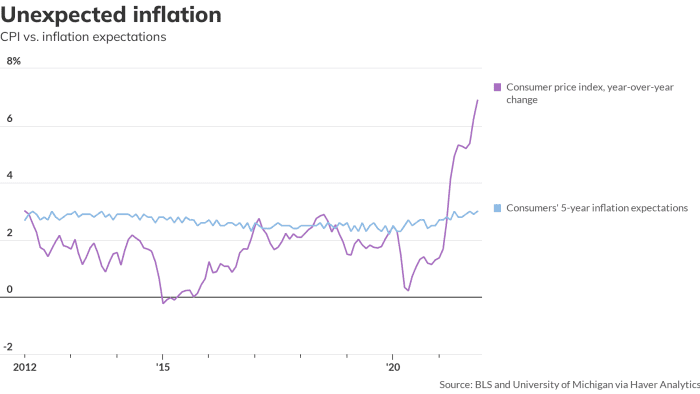

پاپادمیتریو و ری استدلال میکنند که فدرال رزرو در 40 سال گذشته اعتبار بسیار بیشتری برای تعدیل بزرگ اقتصاد کلان دریافت کرده است. آنها می گویند فدرال رزرو 40 سال است که در بیابان سرگردان بوده و در جستجوی یک تئوری عملی تورم بوده است و در نهایت بر این ایده نادرست تمرکز می کند که تورم ناشی از "انتظارات تورمی" است. بر اساس این ایده، مدیریت تورم یک موضوع ساده برای مدیریت انتظارات است (که با بازده اوراق قرضه و بررسیها اندازهگیری میشود): اگر مردم (مصرفکنندگان، رهبران کسبوکار، کارگران و سرمایهگذاران) انتظار قیمتهای بالاتر را نداشته باشند، قیمتها افزایش نخواهد یافت.

مطالعات تورم مورد انتظار تورم واقعی را که در سال جاری ایجاد شده است پیش بینی نمی کند.

ناظر بازارپاپادمیتریو و ری می گویند که این نظریه ناسازگار، غیرقابل اثبات است و احتمالاً پیوند علی را معکوس می کند. انتظارات منجر به تورم نمی شود، برعکس. قویترین شواهد برای این نتیجهگیری این است که تورم کنونی پیش از افزایش انتظارات نبوده است. اما با شروع افزایش تورم، انتظارات نیز افزایش یافت.

و با این حال فدرال رزرو همچنان به این نظریه پایبند است. تنها توجیه افزایش نرخ بهره در حال حاضر (زیرا افزایش نرخ بهره نمی تواند ثبات قیمت را با افزایش عرضه مورد نیازمان بازگرداند) این است که اگر اکنون قاطعانه در برابر تورم عمل نکنیم، انتظارات تورمی را "رد" می کنیم. دم واقعا سگ را می چرخاند.

شاید زمان آن رسیده است که در مورد چگونگی تلاش برای اداره اقتصاد تجدید نظر کنیم و مسئولیت بیشتری برای کنترل تورم به سیاستگذاران مالی و نظارتی بدهیم که حداقل می توانند سیاست های خود را هدفمند طراحی کنند.

رکس ناتینگ ستون نویس مارکت واچ است که به مدت 25 سال در مورد اقتصاد و فدرال رزرو می نویسد.

[ad_2]

مقالات مشابه

- دانشگاه دهلی سال آخر امتحانات به روز رسانی – بررسی آخرین اطلاعیه توسط DU

- مذهبی تجمع پشت در افزایش coronavirus موارد: که

- پلیس نارنجک مجروح در حمله شبه نظامیان در شمال غرب پاکستان

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- بنگلادش می دهد بانک وام defaulters تا سپتامبر به بازپرداخت اقساط

- کارهارت: نیروی کار واکسینه نشده خطری است که شرکت ما نمیخواهد آن را بپذیرد.

- اطلاعات مرد تنبل به لباس بچگانه

- شرکت صادرات و واردات کالاهای مختلف از جمله کاشی و سرامیک و ارائه دهنده خدمات ترانزیت و بارگیری دریایی و ریلی و ترخیص کالا برای کشورهای مختلف از جمله روسیه و کشورهای حوزه cis و سایر نقاط جهان - بازرگانی علی قانعی

- علوم و تجهیزات آزمایشگاهی - راهنمای علمی

- قدرت اسباب بازی