آیا طرح های 401 (k) ناعادلانه به ثروتمندان کمک می کند؟

همانطور که می گویند، این جسورانه است.

در 82 صفحه، مایکل دوران، استاد بسیار محبوب اما خجالتی در دانشکده حقوق دانشگاه ویرجینیا که همچنین برای اداره سیاست مالیاتی وزارت خزانه داری ایالات متحده تحت دو دولت مختلف کار می کرد، مورد زیر را ارائه می دهد:

در بیست و پنج سال گذشته، کنگره چندین اصلاحات اساسی را در برنامههای بازنشستگی با حمایت کارفرمایان و حسابهای بازنشستگی انفرادی ("IRA") به تصویب رسانده است، که همیشه با اکثریت دوحزبی بزرگ و دو مجلسی همراه بوده است.

در هر صورت، قانونگذاران می گویند که اصلاحات امنیت حقوق بازنشستگی میلیون ها آمریکایی، به ویژه کارگران عادی را بهبود می بخشد. اما علاقه فرضی به کمک به افراد کم درآمد و متوسط، اسبی است که برای هدف واقعی گسترش یارانه های مالیاتی در دسترس افراد با درآمد بالاتر است.

«قانون مکرراً محدودیتهای قانونی را برای کمکها و مزایا برای طرحهای بازنشستگی و IRA افزایش میدهد، شروع توزیعهای مورد نیاز را به تأخیر میاندازد و قوانین قانونی در مورد عدم تبعیض را تضعیف میکند - همه اینها به نفع کارگران ثروتمند و شرکتهای خدمات مالی است که پساندازهای بازنشستگی مبتنی بر دارایی را جمعآوری میکنند.

«نتیجه افزایش چشمگیر حساب بازنشستگی افراد با درآمد بالاتر، اما رشد متوسط یا حتی منفی در حساب افراد با درآمد متوسط و پایین است.

علیرغم لفاظی های مساعد اما گمراه کننده در مورد افزایش امنیت بازنشستگی برای همه، ذینفعان واقعی قانون اصلاح حقوق بازنشستگی افراد با درآمد بالاتری هستند که حتی بدون یارانه مالیاتی برای بازنشستگی پس انداز می کنند و صنعت خدمات مالی که لابیگران آن برنامه قانون گذاری را تشویق کرده اند. برای اصلاح حقوق بازنشستگی.»

دوران مودبانه از صحبت در صورتجلسه مقاله خود، تقلب بزرگ بازنشستگی آمریکایی، خودداری کرد.

اما سوال ارزش پرسیدن دارد. دوران چیزی هست یا نه؟

راستش دوران اولین کسی نیست که می گوید سیستم بازنشستگی فعلی برای همه کار نمی کند و بیش از سهم خود کاستی دارد.

به عنوان مثال، در سال 2004، آلیسیا مونل، مدیر مرکز تحقیقات بازنشستگی در کالج بوستون، و آنیکا ساندان، اقتصاددان ارشد در آژانس همکاری توسعه بین المللی سوئد، خلاصه: چالش 401 (k) برنامه ها را منتشر کردند. مونل و ساندن در کتاب خود استدلال میکنند که شرکتکنندگان در طرح 401 (k)، از جمله موارد دیگر، مجبور هستند در استراتژیهای سرمایهگذاری ماهر شوند و بفهمند که با پرداخت یکبارهای که هنگام ترک کارفرما دریافت میکنند، چه کنند.

در سال 2014، مرکز سیاسی دو حزبی کمیسیون امنیت بازنشستگی و پس انداز شخصی را به عنوان بخشی از تلاش ها برای رسیدگی به چالش های پیش روی آمریکایی هایی که برای بازنشستگی پس انداز می کنند راه اندازی کرد. برای مثال، کمیسیون خواستار بهبود دسترسی به برنامههای پسانداز بازنشستگی در محل کار، کسریهای بلندمدت یا طرحهای 401 (k) شده است.

و ترزا گیلاردوچی، اقتصاددان کار و استاد مدرسه جدید، و همکارانش در این مقاله در سال 2017 دریافتند که یک سوم کارگران مسنتر نه پسانداز بازنشستگی 401 (k) یا IRA دارند و نه مستمری با درآمد مشخص.

اما مصاحبه شوندگان برای این ستون تمایلی نداشتند که نظام بازنشستگی کنونی را «تقلب سیاسی» بخوانند و در عوض از تز دوران تحت عنوان «وکلا برای وکلا» «گفتگو» یاد کردند.

نوین آدامز، مدیر محتوای انجمن بازنشستگی آمریکا که این مقاله را در پاسخ به دوران نوشته است، گفت: "یک بیانیه 82 صفحه ای مستحق پاسخ است."

و اندرو بیگز، محقق ارشد مؤسسه کارآفرینی آمریکا، میگوید: «من طرفدار مقالاتی نیستم که قوانین مربوط به سیاست را بررسی کنند. آنها تمایل به بیان اظهارات گسترده و حملات ad hominem دارند، همراه با یک میلیون پاورقی که به مقالات دیگر برای بررسی قانون مراجعه می کنند. تعداد بسیار کمی از آنها تأثیر زیادی در بحث های سیاسی دارند. آنها اکثراً وکیل داخلی هستند، چیزی شبیه به وکلا."

به گفته آدامز و بیگز، چیزهای زیادی وجود دارد که دوران در رساله خود اشتباه می کند (و نادیده می گیرد).

از پرداخت مالیات معاف نیست

برای شروع، دوران حساب های بازنشستگی را بدون مالیات نامید، چیزی جز «گوشت خوک فدرال برای آمریکایی های ثروتمند و صنعت خدمات مالی».

اما حساب های بازنشستگی از مالیات معاف نیستند. در مورد Roth IRA و Roth 401 (k) یا بر روی توزیع در مورد IRAهای سنتی و 401 (k) مالیات بر درآمد معمولی می پردازید. به تعویق انداختن صبر نیست. آدامز گفت، این دلارها قبل از مالیات مشمول مالیات هستند.

بیگز همچنین گفت که دوران پس انداز مالیاتی در پس انداز بازنشستگی را به عنوان کسر و نه به تعویق انداختن رفتار می کند.

دوران نوشت: «یک فرد در بالاترین گروه مالیاتی فدرال - در حال حاضر 37 درصد - از هر 1000 دلاری که از درآمد ناخالص حذف یا کسر می شود، 370 دلار ارزش اقتصادی به دست می آورد. «یک فرد در پایینترین گروه مالیات بر درآمد فدرال - در حال حاضر 10٪ - از هر 1000 دلار حذف یا کسر شده، فقط 100 دلار ارزش اقتصادی به دست میآورد. و فردی که درآمد او از کسر استاندارد یا میزان کسورات تفصیلی فرد تجاوز نکند، دارای گروه مالیاتی مؤثر 0% است و از حذف یا کسر اضافی هیچ ارزش اقتصادی حاصل نمیشود.»

اما آنچه دوران نادیده می گیرد این است که شما برای برداشت مالیات پرداخت می کنید و خانواده های پردرآمد نسبت به خانواده های کم درآمد مالیات بازنشستگی بیشتری می پردازند. بیگز گفت: «شبکه مهم است. «برخی از تحقیقات نشان داده است که مشوقهای مالیاتی دلار به دلار پیشرونده هستند. دلیل اینکه بیشتر ارزش دلاری ترجیحات مالیاتی به افراد با درآمد بالا تعلق می گیرد این است که (الف) آنها به دلیل درآمد بالاتر خود پس انداز بیشتری می کنند. و (ب) علاوه بر اینکه صرفاً درآمدهای بالاتری دارند، نرخ جایگزینی تأمین اجتماعی پایینتر به این معنی است که آنها باید درصد بیشتری از درآمد خود را پسانداز کنند تا به همان درصد جایگزینی کل درآمد در دوران بازنشستگی برسند، فرض کنید 70 درصد قبل از بازنشستگی. بیگز گفت: سود بازنشستگی.

برای ثبت، بیگز یک "مدافع بزرگ" از مشوق های مالیاتی نیست. وی گفت: بر اساس گزارش دفتر بودجه کنگره، هزینه خالص سالانه حدود 275 میلیارد دلار است که قیمت اولیه منهای مالیات های آتی است که در صورت برداشت دریافت می شود. «این یک تن پول است و حدود نیمی از آن به یک پنجم بالای جمعیت اختصاص مییابد، که بدیهی است که خودشان میتوانند برای بازنشستگی پسانداز کنند - و اگر این کار را نکنند، این دقیقاً یک مسئله فوری دولتی نیست. با این پول می توانید کارهای زیادی انجام دهید، از جمله کمک به تقویت امنیت اجتماعی.»

پس انداز بازنشستگی در حال افزایش است

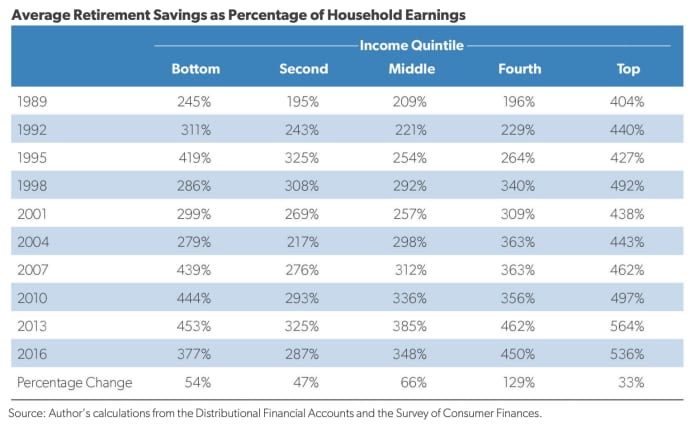

دوران همچنین بیان میکند که «پساندازهای بازنشستگی با درآمد متوسط برابر بوده یا فقط به میزان متوسطی افزایش یافته است، و پساندازهای بازنشستگی با درآمد پایینتر در واقع کاهش یافته است، علیرغم اینکه دهها میلیارد دلار از درآمد فدرال صرف پروژه بازنشستگی شده است. اصلاحات».

اما به گفته بیگز که کارش با استفاده از داده های فدرال رزرو نشان می دهد که از سال 1989، پس انداز بازنشستگی با هر سن، درآمد، تحصیلات و نژاد/گروه قومی افزایش یافته است، اینطور نیست.

این گزارش و جدول زیر کل پساندازهای مستمری بازنشستگی خصوصی در طرحهای مزایای تعریف شده، مشارکتهای تعریفشده و IRA را بهعنوان درصدی از درآمد سالانه بر اساس سطح درآمد نشان میدهد. بیگز گفت: «همه بلند هستند.

آدامز اعتراف می کند که افراد با درآمد بالاتر، مانده حساب بالاتری دارند. او گفت که با این حال، این مانده ها تقریباً متناسب با درآمد آنها است. "پتانسیل بالا" را بخوانید.

مشارکت در طرح بازنشستگی در حال افزایش است

بیگز همچنین خاطرنشان کرد که مشارکت در طرح بازنشستگی در حال افزایش است. او گفت: «در اوایل دهه 1970، زمانی که مشارکت با درآمد تعریف شده به اوج خود رسید، کمتر از 40 درصد از کارگران بخش خصوصی برنامه داشتند و بیشتر این «شرکتکنندگان» اسمی واقعاً منتفع نشدند. «امروزه، بین 50 تا 60 درصد از کارگران بخش خصوصی بسته به منبع دادهها، در یک طرح شرکت میکنند، و تقریباً همه از طرح خود بهرهمند میشوند، زیرا اکثر آنها مشارکتهای تعریفشده دارند. اگرچه داده های تاریخی از کیفیت خوبی برخوردار نیستند، اما به سختی می توان باور کرد که بیشتر این افزایش در میان کارگران کم دستمزد نیست.

در سال 1981، نظرسنجی سازمان تأمین اجتماعی در میان بازنشستگان جدید نشان داد که تقریباً هیچکس در نیمه پایین توزیع درآمد از طرح بازنشستگی خصوصی بهرهمند نشده است. بیگز گفت: امروزه بیش از 60 درصد از بازنشستگان این کار را انجام می دهند. بنابراین این افزایش عمدتاً در میان خانوارهای کم درآمد/متوسط خواهد بود.

از جمله، به گفته آدامز، کارفرمایان که مسئولیت مشارکت کارکنان را بر عهده دارند، بسیاری از کارگران کم درآمد را تشویق به پس انداز می کنند. او گفت: «در واقع، به دلیل قوانین عدم تبعیض که در مورد مشارکت در طرحهای مبتنی بر کارفرما اعمال میشود، کارمندانی که «غرامت بالایی» دریافت نمیکنند، میتوانند سهم قابل توجهی از کارفرما دریافت کنند، حتی اگر از طرف خود مشارکتی انجام ندهند.» گفت . .

علاوه بر این، آدامز خاطرنشان کرد که تقریباً دو سوم از کل 401 (k) پس انداز کمتر از 100000 دلار در سال درآمد دارند.

فضایی برای پیشرفت

آیا در سیستم فعلی بازنشستگی جای بهبودی وجود دارد؟

بله، طبق گفته آدامز. او گفت: «تنها مشکل 401 (k) این است که افراد کافی به یکی دسترسی ندارند. ما به بهبود و بهبود آن ادامه میدهیم (متداولترین نرخ تاخیر پیشفرض در حال حاضر 6٪ است، اما کسانی که یکی از این موارد را دارند و از مزیت استفاده میکنند، فکر میکنم عملکردشان بسیار خوب است."

دوران به نوبه خود هیچ راه حلی برای باتلاق ارائه نمی دهد که در مانیفست خود به تفصیل توضیح می دهد.

اما او به ما قول بیشتری می دهد.

او نوشت: «راه بهتری وجود دارد. «همانطور که قصد دارم در کار آیندهام نشان دهم، یک اصلاح واقعی حقوق بازنشستگی، که بر اساس بینشهای دیرینه درباره یارانههای مالیاتی ساختار یافته است، بسیار متفاوت از نوع اصلاحات برای افزایش محدودیتها، تمدید تاخیرها و تسهیل تبعیض در بیست سال گذشته به نظر میرسد. -پنج سال."

او می نویسد: «اصلاحات واقعی، یارانه های پس انداز بازنشستگی را برای افراد با درآمد بالاتری که به این یارانه ها به عنوان مشوق پس انداز بازنشستگی نیاز ندارند، محدود خواهد کرد.» اصلاحات واقعی معافیتهای مالیاتی، معافیتهای مالیاتی و اعتبارات مالیاتی غیرقابل استرداد برای افراد کمدرآمد را به بهبود مستقیم امنیت بازنشستگی با بودجه دولت - ترجیحاً از طریق تأمین اجتماعی، اما در غیر این صورت از طریق حسابهای بازنشستگی خصوصی- تبدیل میکند. و اصلاحات واقعی وضعیت موجود را به افراد با درآمد متوسط واگذار خواهد کرد که انتظار می رود مشوق های حاشیه ای برای یارانه های پس انداز بازنشستگی را برآورده کنند و در غیاب این یارانه ها بعید است پس انداز کنند.

[ad_2]