محققان کمیته مالیاتی مشترک وزارت دارایی و کنگره بر اساس دادههای مالیاتی محدود، تخمینهای جدیدی از میزان پول از 401 (k) و IRA ارائه کردند. این یک افزونه خوشایند به ادبیات است زیرا دامنه ارزیابی های موجود بسیار زیاد است.

نشت از سه منبع ناشی می شود: برداشت زمانی که شرکت کنندگان شغل خود را تغییر می دهند، برداشت در صورت مشکلات و عدم پرداخت وام. دولت تلاش کرده است تا از خروجی ها جلوگیری کند و معمولاً 10 درصد جریمه - علاوه بر مالیات بر درآمد معمولی - برای برداشت های 59 سال پیش اعمال می کند. همچنین کارفرمایان موظفند 20 درصد از کلیه توزیعهایی را که مستقیماً به گیرندگان پرداخت میشوند، خودداری کنند. با این حال، پول قابل توجهی هنوز در حال اتمام است. سوال این است که چقدر.

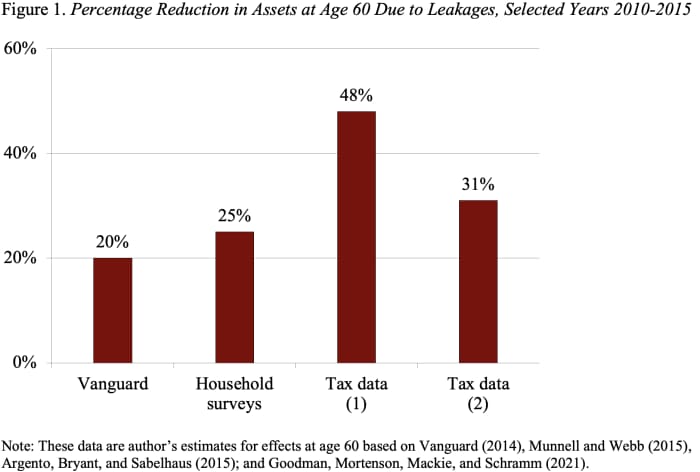

تا کنون، ما سه مجموعه برآورد برای نشت از نظرسنجیهای انجامشده بین سالهای 2010 و 2015 داشتهایم. اولین مورد، دادههای Vanguard است که نشان میدهد تقریباً 1.2٪ از داراییها هر سال نشت میکنند. این تعداد احتمالا دست کم گرفته می شود، زیرا برنامه های ونگارد معمولاً با کارمندانی که دستمزد بالاتری دارند و نیاز کمتری به برداشت وجه دارند، نسبتاً بزرگتر است. مجموعه دوم برآوردها، بر اساس دادههای بررسیهای خانوار، نشان میدهد که تقریباً 1.5 درصد از پول هر سال تمام میشود. سومین مورد از یک مطالعه در سال 2015 است که - مانند مطالعه جدید - بر اساس داده های مالیاتی است. او تخمین می زند که نشت 2.9٪ از دارایی ها در هر سال است. این سه برآورد ثروت 401 (k) / IRA در سن 60 سالگی را به ترتیب 20٪، 25٪ یا 48٪ کاهش می دهد (شکل 1 را ببینید). این یک محدوده عظیم است.

برای ثبت، من همیشه به این نتیجه رسیده ام که نشت تعادل را در سن 60 سالگی تا 25 درصد کاهش می دهد. اما از آنجایی که این نظرسنجی که کاهش 48 درصدی را نشان می دهد، بر اساس داده های رسمی مالیاتی است، تعداد زیادی دنبال کننده جمع کرده است. دلیل اهمیت مطالعه جدید این است که از داده های مالیاتی محدودی نیز استفاده می کند. با این حال، مطالعه جدید به نتیجه گیری بسیار متفاوتی رسید و نشان داد که تعادل در سن 60 سالگی تا 31 درصد کاهش یافته است (شکل 1 را ببینید).

نویسندگان مطالعه جدید سه دلیل برای تفاوت بین نتایج خود و مطالعه قبلی بر اساس دادههای مالیاتی ارائه میکنند: 1) آنها جریانهای خروجی را با دقت بیشتری تعریف میکنند و توزیعها را از طرحهای مزایای تعریفشده و آنهایی که به دلیل از کار افتادگی یا فوت میشوند را مستثنی میکنند. 2) مشارکت آنها از طرف اشخاص ثالث است و نه از داده های نظرسنجی خانوار. و 3) اقساط خالص و توزیع آنها در طول سال می باشد. اینها به نظر من راه حل های خوبی هستند. بنابراین، من تخمین خود را از 25٪ کاهش به 31٪ کاهش در 60 سالگی منتقل می کنم.

سوال بزرگتر این است که چگونه در مورد نشت فکر کنیم. همه بد نیستند.

اول، تحقیقات نشان میدهد که دسترسی به بودجه مردم را تشویق میکند تا در طرحهای 401 (k) شرکت کنند و کمکهای بزرگتری انجام دهند.

دوم، برداشتهای زودهنگام به مردم اجازه میدهد تا آشفتگیهای مالی را برطرف کنند، که این نیز خوب است.

اما افشای اطلاعات موجودی بازنشستگی را کاهش میدهد، بنابراین میخواهیم مطمئن شویم که برداشتها واقعاً برای مصرف روان استفاده میشوند و مردم فقط پول را برداشت نمیکنند زیرا انتقال پول از یک طرح 401 (k) به طرح دیگر بسیار دشوار است.